投资人提起该类诉讼,必须是在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券;损失与陈述存在因果关系

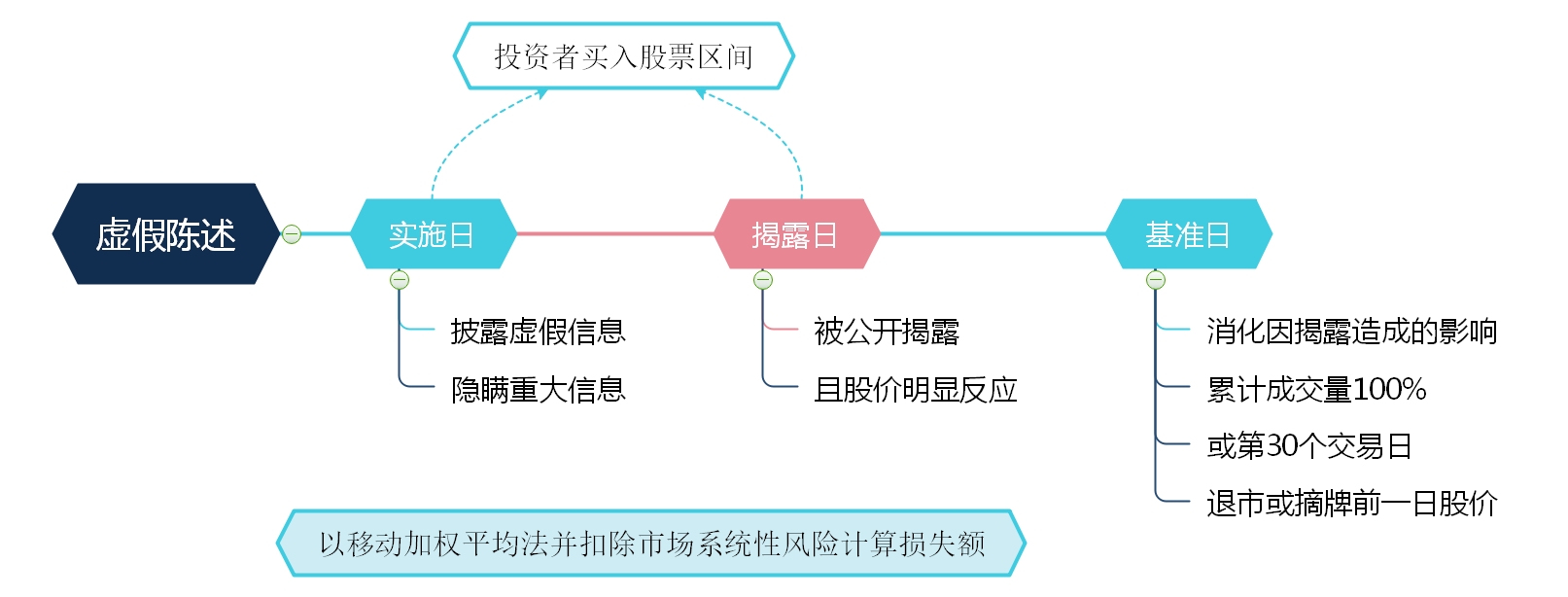

证券市场投资中,因上市公司或相关方违法违规造成投资者非正常损失,投资者可以提起诉讼,要求上市公司,董、监、高,会计师事务所,律师事务所等有责任的相关方赔偿损失。此类案件一般分为三种:证券市场虚假陈述、内幕交易、操纵市场。因内幕交易和操纵市场类案件取证困难,故这两类诉讼较少。目前在证券投资中投资者提起维权诉讼主要以虚假陈述赔偿为主。投资者提起该类诉讼的主要法律依据是《证券法》、《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(以下简称《规定》)。

根据《规定》第十八条第二款,投资人提起该类诉讼,必须是“在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券;”

再跟据《规定》第三十一条,第三十二条“投资人在基准日及以前卖出证券的,其投资差额损失,以买入证券平均价格与实际卖出证券平均价格之差,乘以投资人所持证券数量计算。”“投资人在基准日之后卖出或者仍持有证券的,其投资差额损失,以买入证券平均价格与虚假陈述揭露日或者更正日起至基准日期间,每个交易日收盘价的平均价格之差,乘以投资人所持证券数量计算。”

因此,确定上市公司虚假陈述的实施日、揭露日、基准日在该类案件中直接决定了投资者能否胜诉,以及胜诉后的赔偿金额。在实务中,对于实施日和基准日的争议也存在,但远不如在揭露日上的争议来得多,这也是原被告双方争议的焦点。揭露日的确定,有时候直接决定了投资者的损失与虚假陈述之间是否存在因果关系,也就决定了诉讼的输赢,或者赔偿金额的计算。

实施日

根据《规定》第二十条:“本规定所指的虚假陈述实施日,是指作出虚假陈述或者发生虚假陈述之日。”

虚假陈述分为积极和消极两种。积极的虚假陈述是指上市公司主动披露信息中存在虚假或错误说明、误导性陈述,例如虚构交易项目/重大合同,在财报中虚增利润等。消极的虚假陈述是指上市公司该披露而未披露重大信息,例如隐瞒重大关联交易、重大违法事项等。确定积极虚假陈述的实施日相对简单,消极虚假陈述的实施日的确定则取决于信息披露的法定期限。

因证券虚假陈述赔偿案件为侵权类案件,需要证明投资者损失与上市公司虚假陈述之间存在因果关系。确定虚假陈述实施日对于确定该因果关系的判定具有重大作用。若投资者在该实施日前即已买入股票,则不能将投资者后续的损失归因于虚假陈述行为。因为投资者在实施日已经是该公司股东之一,该虚假陈述应归类于董、监、高或相关方侵害股东权益。

揭露日

根据《规定》第二十条,“虚假陈述揭露日,是指虚假陈述在全国范围发行或者播放的报刊、电台、电视台等媒体上,首次被公开揭露之日。”

在证券虚假陈述责任纠纷案件中,揭露日的认定对于确定投资者损失范围、推定虚假陈述行为与投资者损失之间的因果关系具有重要意义。从《规定》第二十条可以看出,虚假陈述被揭露,并不仅限于被证监会公开处罚。揭露日的确定,除上述规定的应当满足首次性、全国性的要求外,一般理解还应当具备揭露内容相对具体明确,揭露力度足以对投资者产生警示以及揭露后股价有明显反应等相关条件。

在实务中,有的法院仅以被证监会行政处罚的具体披露行为来认定揭露日,甚至以证监会公开发布行政处罚的日期或者上市公司披露该行政处罚的日期作为揭露日,显然是不恰当的。在很多情况下,投资者获悉该公司被立案稽查,会赶紧斩仓卖出止损。在此过程中,股价连续数日跌停,甚至有的股票达10多个跌停板,如果把卖出止损的这部分投资者排除在立法救济的群体之外,显然有违公平。上海金融法院在审判中,在上述规定的前提下,将“揭露后股价有明显反应”作为确定揭露日的前提之一,殊为合理。

基准日

《规定》第三十三条,“投资差额损失计算的基准日,是指虚假陈述揭露或者更正后,为将投资人应获赔偿限定在虚假陈述所造成的损失范围内,确定损失计算的合理期间而规定的截止日期。基准日分别按下列情况确定:

(一)揭露日或者更正日起,至被虚假陈述影响的证券累计成交量达到其可流通部分100%之日。但通过大宗交易协议转让的证券成交量不予计算。

(二)按前项规定在开庭审理前尚不能确定的,则以揭露日或者更正日后第30个交易日为基准日。

(三)已经退出证券交易市场的,以摘牌日前一交易日为基准日。

(四)已经停止证券交易的,可以停牌日前一交易日为基准日;恢复交易的,可以本条第(一)项规定确定基准日。”

确定基准日的目的在于,确认股市对于该虚假陈述的消化时间,也即虚假陈述被揭露后对于股价的影响时间。

赔偿额计算

在确定了实施日、揭露日、基准日后,才能推定投资者损失与公司虚假陈述之间是否存在因果关系,以及量化损失数额。关于具体损失数额的计算,上海金融法院采取了第一笔有效买入后的移动加权平均法,并扣除证券市场系统风险因素,较为公平合理。