2014版和2020版《中国保险行业协会机动车综合商业保险示范条款》车险保费上涨;格式条款是否尽到提示义务;是否因操作不当而产生免责事由

(作者 上海申宜禾律所 李海权 律师)

近年来由于全球性的气候反常,暴雨洪涝灾害频发,而汽车保有量的上升,导致机动车泡水受损,更严重的导致汽车发动机、电路系统受损的事件日益增多。

那么,由于暴雨导致的汽车发动机受损是否可以要求保险公司赔偿呢?

因2020版的车险示范条款于2020年9月才发布,故目前适用的保险合同版本有两个,分别为2014版和2020版。

2014版的《中国保险行业协会机动车综合商业保险示范条款》第六条约定:

(四) 雷击、暴风、暴雨、洪水、龙卷风、冰雹、台风、热带风暴;”

但在第十条约定

2020版的《中国保险行业协会机动车综合商业保险示范条款》:

2020版的《中国保险行业协会机动车综合商业保险示范条款》除了约定因自然灾害导致的机动车受损属于理赔范围,还进一步明确了因自然灾害导致的次生灾害致使机动车受损也属于保险责任事故。

但在附加险中设置了一条:

与14版的附加险不同的是,2020版的保险合同中默认保险中包含涉水险和绝对免赔除外险,因此车主会发现按照2020版保险合同购买车险的保费比14版的要高。当客户选择该附加条款后,保费会相应减少。如果结合《民法典》第四百九十六条来看的话,会发现这种反向选择的保险条款设计非常巧妙。

可见,在14版的保险示范条款中,存在语义上有矛盾的两个条款,一方面约定保险公司应赔偿由于自然灾害(包括暴雨)及次生灾害造成的机动车损失,另一方面又约定发动机进水后导致的发动机损毁不赔。

根据保险条款以及实际情况,涉水理赔的保险纠纷案件中主要涉及以下几个争议焦点:

争议焦点一:是否为自然灾害。

两个版本的合同均承认由于暴雨等自然灾害导致的机动车受损予以赔偿。在气象上,对“暴雨”有着严格的量级规定。在国家质量监督检验检疫总局、国家标准化管理委员会发布的《降水量等级》标准中,对暴雨按累积降雨时间有两种划分规定,即12小时内降雨量达到30毫米,或24小时内降雨量达到50毫米。但是如果按该标准,西北地区很难达到暴雨量级。实际上,西北地区也会出现较强的短时降雨,导致灾害发生。因此,有的地方根据各自的实际情况重新划定标准。例如《四川省暴雨洪涝灾害风险区划技术规范》就规定川西高原(包括甘孜、阿坝)日降水量≥25毫米强降水称为暴雨。因此,车主在起诉时应查证本地的暴雨标准,以及当地气象台的气象数据。譬如本次郑州一小时的降水量就达到200毫米以上,毫无疑问属于特大暴雨。

争议焦点二:是否因操作不当而产生免责事由

如果车辆是在行驶过程中涉水导致发动机进水损坏,保险公司理赔员现场勘查一般给出的结论是由于司机操作不当,执意涉水为由拒赔。我们认为,在暴雨天气条件下,驾驶人很难对降雨量、路面积水深度作出准确判断。因此认为驾驶人操作不当、执意涉水缺乏依据。且由于暴雨导致积水不断加深,驾驶人为了保障人身和财产安全,驾驶车辆离开积水路段为理性选择,不能以结果反推该操作存在不当。

另外,还有一种主张操作不当的理由为“二次点火”导致发动机损坏。保险合同中并无车辆涉水熄火后因驾驶员二次点火等原因造成发动机损坏,保险人免赔的明确提示说明(部分法院采纳此观点,如(2019)浙0111民初7399号民事判决)。另外,根据目前的技术手段,无法鉴定出涉水车辆是否曾在熄火后二次点火,或是否由于二次点火导致发动机损坏。

当然,若由于驾驶人利用暴雨积水的条件,故意制造交通事故导致发动机损坏的,保险公司可以不予赔偿。

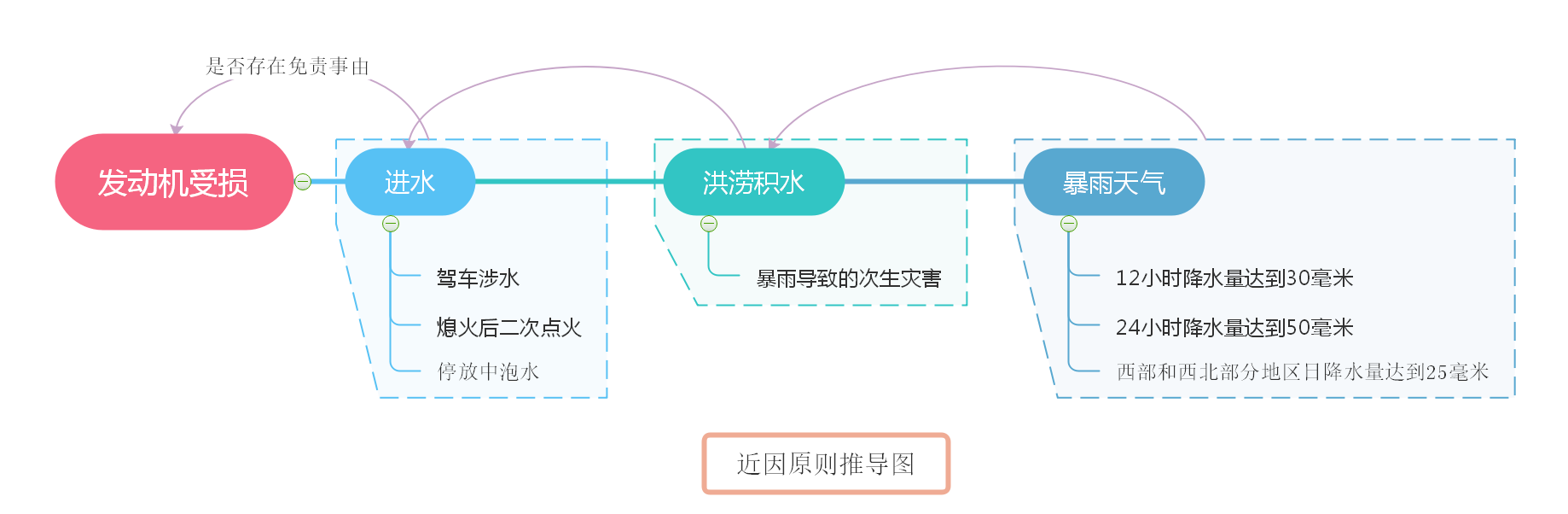

争议焦点三:近因原则。

近因原则为保险四大原则之一。近因并非指时间上或空间上与损失最接近的原因,而是指造成损失的最直接、最有效、起主导性作用的原因。针对该原则的争议焦点是导致汽车发动机损坏的近因到底是暴雨还是进水。我们认为,近因应理解为根本原因(Root Cause),需要通过逻辑推理来确定。在发动机进水受损事件中的逻辑是这样的:

所以发动机损坏的近因也即根本原因是暴雨天气,洪涝积水是由于暴雨导致的次生灾害。

争议焦点四:矛盾条款如何解释。

从保险合同示范条款中可以看到其中存在两种以上的解释,既列明了自然灾害(暴雨)不属于保险人免责的情形,又约定发动机进水后导致的发动机损害不赔,即在保险合同中对同一种情形有两种不同的理解。根据《民法典》第四百九十八条“对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。格式条款和非格式条款不一致的,应当采用非格式条款。”故应当作出不利于保险公司的解释,认定构成保险责任。在司法实践中法院裁判都严格按照该规定。

争议焦点五:格式条款是否尽到提示义务。

根据《民法典》第四百九十六条规定“格式条款是当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。”“用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,按照对方的要求,对该条款予以说明。提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。”

在实务中,保险公司业务员对客户销售车险,极少对格式条款进行提示和详细说明并保存证据。故保险公司在该类诉讼中多因举证不力而败诉。

综上所述,由于暴雨等自然灾害导致的车辆发动机受损在保险公司的赔偿范围。如果车辆在停放的情况下由于暴雨致使发动机进水损坏,应由保险公司赔偿。按照14版的保险合同示范条款,如果在暴雨洪涝时驾车涉水导致发动机损坏,若保险公司未对格式条款和免责事由进行明确提示和说明,也未消除对争议条款存在的不同理解,则仍应由保险公司赔偿。但2020版的保险合同示范条款增加了附加发动机损坏除外特约条款,该条款采取反向取消的设计,一方面整体保费上涨,另一方若被保险人选择该附加条款,保险公司可借此主张尽到了提示义务,该条款设计十分巧妙。

都说人这一辈子最该交的三种朋友:律师、医生和老师。关注我,我就是你的律师朋友。

李海权律师联系电话:15001793700